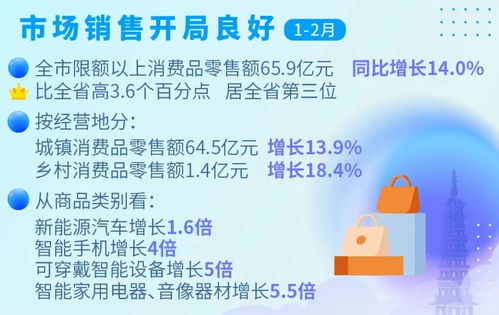

摘要:

本文主要分析了银行大额存单利率持续降低的现象,探讨了背后的原因,并详细阐述了其对银行、投资者以及宏观经济的影响,提出了面对这一趋势,各方应采取的应对策略。

一、引言

近年来,银行大额存单利率持续降低,引起了社会各界的广泛关注,这一现象不仅影响着广大投资者的收益,也影响着银行的经营策略及宏观经济政策,本文旨在深入分析银行大额存单利率持续降低的原因、影响,并提出相应的对策建议。

二、银行大额存单利率持续降低的原因

(一)市场利率水平下降

银行大额存单利率的走势与整体市场利率水平密切相关,近年来,受全球经济环境、国内经济政策调整以及金融市场发展等多重因素影响,市场利率水平普遍下降,这是导致银行大额存单利率持续降低的重要原因。

(二)银行风险防控需求

随着金融市场的日益复杂,银行为降低经营风险,减少不良贷款,倾向于降低大额存单利率,银行在资本充足率、流动性等方面的压力也促使其通过降低利率来平衡风险与收益。

(三)存款市场竞争激烈

当前,金融市场上的存款产品种类繁多,竞争激烈,为吸引客户,银行不得不降低大额存单利率,以在竞争中占据优势。

三、银行大额存单利率降低的影响

(一)对银行的影响

1、利润压力增加:银行大额存单利率的降低会减少其负债成本,但与此同时,也会降低其资产收益,从而增加利润压力。

2、存款结构调整:利率降低可能导致部分存款流向其他高收益产品,影响银行存款结构。

3、经营策略调整:银行需根据市场变化,调整经营策略,以应对利率市场化的挑战。

(二)对投资者的影响

1、投资收益下降:对于大额存款投资者来说,利率降低意味着投资收益的减少。

2、投资选择变化:投资者可能转向其他高收益投资产品,如股票、债券等,但需承担更高的投资风险。

3、理财观念转变:投资者需调整理财观念,从追求高收益转向追求资产保值与风险平衡。

(三)对宏观经济的影响

1、消费市场活力减弱:利率降低可能降低消费者储蓄意愿,增加消费支出,但也可能因投资收益下降而抑制消费增长。

2、资本市场波动:利率下降可能促使部分资金流入资本市场,增加市场波动性。

3、货币政策传导效果:银行大额存单利率的降低有助于货币政策传导,但降低幅度需与宏观经济状况相匹配。

四、应对策略

(一)银行应优化存款结构,提升服务质量

银行应提升服务质量,吸引客户,同时优化存款结构,降低对大额存单的依赖,银行还应加强风险管理,确保稳健经营。

(二)投资者应调整投资策略,分散投资风险

投资者应调整投资策略,分散投资风险,实现资产多元化,提高投资知识,理性投资,避免盲目追求高收益。

(三)政府应加强监管,完善金融市场体系

政府应加强对金融市场的监管,确保金融市场稳健运行,完善金融市场体系,为银行、投资者提供更多元化的金融产品与服务。

(四)货币政策应适度调整,保持稳健中性

央行应适度调整货币政策,保持稳健中性,避免过度宽松或收紧导致金融市场波动,加强货币政策与财政政策的协调,形成政策合力。

五、结论

银行大额存单利率的持续降低是市场利率水平下降、银行风险防控需求以及存款市场竞争激烈等多重因素共同作用的结果,这一趋势对银行、投资者及宏观经济均产生了深远影响,面对这一形势,银行应优化存款结构,提升服务质量;投资者应调整投资策略,分散投资风险;政府应加强监管,完善金融市场体系;货币政策应适度调整,保持稳健中性,随着金融市场的不断发展与完善,银行大额存单利率的走势将更加合理与稳定。

泓惠

这家伙太懒。。。

- 暂无未发布任何投稿。